Infográficos

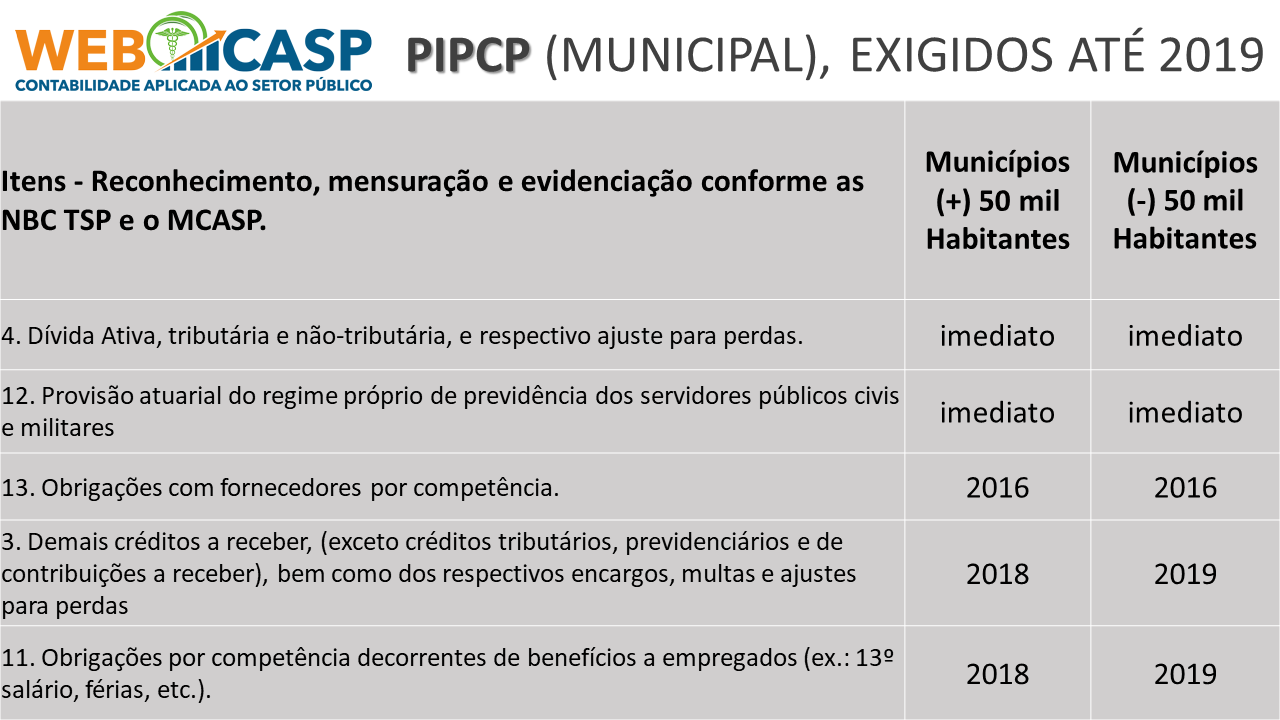

PIPCP itens obrigatórios até 2019

Após dificuldades nos primeiros anos do processo de reforma da contabilidade, em 2013 a STN publicou a Portaria 634 prorrogando o prazo de Implantação das NBCASP, para em 2015 publicar a portaria 548 com o anexo denominado PIPCP – Plano de Implantação dos Procedimentos Contábeis Patrimoniais, considerando, entre outras bases legais, os arts. 6º, 7º e 13 da Portaria STN nº 634, de 19 de novembro de 2013.

A saber: “O Plano de Implantação dos Procedimentos Contábeis Patrimoniais, anexo à Portaria n.º 548, lista os procedimentos patrimoniais a serem observados para a consolidação das contas públicas nacionais, sob a mesma base conceitual, onde são apresentadas considerações acerca da descrição do procedimento, as fontes normativas e os passos necessários para a respectiva implantação de maneira simplificada.”

Segundo a subsecretária de Contabilidade Pública da Secretaria do Tesouro Nacional, Gildenora Batista Dantas Milhomem, “a implantação dos Procedimentos Contábeis Patrimoniais busca alinhar as estratégias do CFC e da STN, de forma que haja um trabalho em conjunto para a revisão das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), no sentido de que essas normas sigam no rumo da convergência aos padrões internacionais, cuja principal fonte são as International Public Sector Accounting Standards (Ipsas), e do próprio Manual de Contabilidade Aplicada ao Setor Público (MCASP)”.

Em síntese o PIPCP veio para substituir o cronograma exigido pela Portaria STN 828 de 2011, que exigia que cada Ente da Federação publicasse o seu cronograma, como essa iniciativa não deu certo, a STN resolver estabelecer esse cronograma, com prazos máximos definidos, alinhados à estratégia de publicações das edições do MCASP, que é o filtro normativo a ser utilizado para aplicação das NBCTSP (ou NBCASP).

E aí? Como anda o cumprimento do PIPCP nas Entidades do seu Município?

Essa e outras informações mais detalhadas você encontra nos artigos da Série Especial sobre a Reforma da Contabilidade Pública:

Link Artigo 1 - Reforma da Contabilidade Pública completa 10 anos

Link Artigo 2 - O Planejamento está definido mas nem tudo são flores

Link Artigo 3 - Um reumo do Processo de Convergência

Link Artigo 4 - Grau de Maturidade do Processo de Reforma da Contabilidade

(2).png)