Artigos e Séries Especiais

PCASP - Plano de Contas Aplicado ao Setor Público, desafios de entendimento

Pode soar estranho, porém muitos ainda confundem PCASP - Plano de Contas Aplicado ao Setor Público com NBCASP - Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (ou NBC TSP, tecnicamente falando), ou seja, confundem plano de contas com norma contábil.

Endossam esta afirmação os resultados da última pesquisa publicada pela CNM - Confederação Nacional dos Municípios (a pesquisa é de 2017 link), em que os respondentes confundiram os conceitos de PCASP (Plano de Contas Aplicado ao Setor Público) e NBCASP (Normas Brasileiras de Contabilidade Aplicadas ao Setor Público).

As siglas são parecidas, porém os conceitos são diferentes, e saber diferenciá-las é o primeiro passo rumo a evolução da sua contabilidade.

Vejo esta confusão de conceitos ao analisar as justificativas apresentadas para a pergunta feita quanto as principais dificuldades para implantação do PCASP. Senão vejamos:

No resultado da pesquisa é apresentado que 16,4% dos participantes: não responderam, não implantaram ou estão com a implantação do PCASP em andamento e dentre as principais justificativas apresentadas estão as seguintes:

- Não temos informações patrimoniais para efetivar os registros na contabilidade;

- Falta pessoal técnico capacitado;

- Não conseguimos integrar os sistemas;

- Não conseguimos adaptar as rotinas contábeis do Município ao novo PCASP.

Porém estas justificativas não têm relação direta com o PCASP. Tem relação direta com as dificuldades para implantação das NBCAS que, dentre outras coisas, requer:

- Receber informações patrimoniais (Almoxarifado, Patrimônio, Tributário, Pessoal, Obras, Jurídico e outros);

- Pessoal técnico capacitado (Para reconhecer, mensurar, registrar e evidenciar corretamente os atos e fatos);

- Integração dos sistemas (Para automatizar e assim ganhar produtividade nos registros contábeis);

- Adaptar as rotinas contábeis do Município (Para contribuírem da melhor forma para identificação e gerenciamento das variações patrimoniais).

A pesquisa realizada pela CNM aponta ainda o índice de cumprimento do PIPCP (Plano de Implantação dos Procedimentos Contábeis Patrimoniais), na prática refere-se ao cronograma de implantação das NBCASP, e a resposta é que apenas 56,8% estavam em dia com os prazos estabelecidos no plano. A seguir o link para acessar o PIPCP (link aqui).

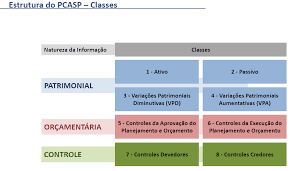

O PCASP, conforme o MCASP (Manual de Contabilidade Aplicada ao Setor Público), é “[...] a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”, ou seja, uma relação padronizada de contas contábeis (estrutura).

As NBCASP buscam o enfoque patrimonial da Contabilidade Pública que, conforme o MCASP, “[...] compreende o registro e a evidenciação da composição patrimonial do ente público (arts. 85, 89, 100 e 104 da Lei nº 4.320/1964). Nesse aspecto, devem ser atendidos as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação de ativos e passivos e suas variações patrimoniais, contribuindo para o processo de convergência às normas internacionais, respeitada a base legal nacional. A compreensão da lógica dos registros patrimoniais é importante para o entendimento da formação, composição e evolução do patrimônio”.

Em resumo o PCASP é aonde você faz os registros contábeis e as NBCASP definem a “forma” como você deve efetuar esses registros.

Fato é que as dificuldades realmente são grandes e contribuem para a morosidade do processo de convergência (na prática), podemos somar a instabilidade do PCASP, que têm mudado ano após ano desde a sua primeira publicação, e a recente reestruturação das NBCTSP (que está em andamento).

Mas, como diz o ditado “quem quer faz, quem não quer arruma desculpas”, apesar das dificuldades seguimos em frente, enfrentando as adversidades. Só não vale desanimar! Abraço...

(2).png)