Infográficos

Linha do Tempo de uma década do processo de convergência

.png)

Em agosto desse ano (2018) completaremos 10 anos da portaria do Ministério da Fazenda (MF) que determinou à Secretaria do Tesouro Nacional (STN) a missão de levar a Contabilidade Pública rumo aos padrões internacionais de contabilidade.

Isso mesmo que você leu: 10 anos. Como o tempo passa rápido!

Como estamos atravessando um novo período de transformações por conta da revogação e edição de novas normas brasileiras de contabilidade pública resolvi então trazer para você um overview desses quase 10 anos do processo de convergência.

Não entrarei nos méritos das dificuldades para a implantação (já abordei isso em outras publicações), mas sim da construção de uma linha do tempo para que você, que não “pegou” esse processo desde o início, possa entender um pouco melhor o cenário ou, mesmo que você tenha participado desde o início, possa refrescar a memória.

NBCASP: Linha do tempo do Processo de Convergência aos Padrões Internacionais de Contabilidade Pública

Alguns detalhes de cada marco:

2008 – Com a publicação da Portaria 184 o Ministério da Fazenda atribuiu à STN a missão de promover a convergência às Normas Internacionais de Contabilidade publicadas pela International Federation of Accountants (IFAC) e às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) editadas pelo Conselho Federal de Contabilidade (CFC)

2010 – Publicadas em 2008 as NBCASP (tecnicamente chamadas de NBCTSP) entraram em vigor no ano de 2010, conforme dispunha cada uma de suas resoluções do CFC

2011 – Com a publicação da Portaria 828 a STN dava sinais de que as NBCASP seriam efetivamente praticadas no Brasil conforme a exigência de que cada Entidade elaborasse um Cronograma para a implantação do PCASP e dos procedimentos orçamentários, patrimoniais ou específicos previstos nas NBCASP e no próprio Manual de Contabilidade Aplicada ao Setor Público (MCASP).

2013 – O processo de implantação não caminhava bem, havia dificuldades, principalmente, com a implantação do PCASP e a STN publicou então a Portaria 634 prorrogando o prazo de implantação dos procedimentos patrimoniais.

2015 – Olha que interessante! Após a publicação da Portaria 634/2013 (no mês de novembro) ficamos à deriva e, somente, 2 anos depois a STN publicou a portaria 548 em que estabelecia novos prazos para Implantação dos Procedimentos Contábeis Patrimoniais, o chamado PIPCP. Em seu anexo a portaria trouxe um cronograma de implantação de cada um dos procedimentos contábeis separando os prazos conforme a esfera de governo e o porte do Município;

2016 – O CFC e a STN decidem então, fazer uma revisão do processo de convergência (que foi iniciado em 2016 e vai até 2021) e revogaram a resolução CFC 750/93 (princípios contábeis) e as NBCTSP 16.1 até 16.5 e parte da 16.6, publicando novas normas de Contabilidade Pública, dentre elas a Norma de Estrutura Conceitual e as NBCTSP 01, 02, 03, 04 e 05. Imagina só que coisa.

2017 – Mais novidades, dando sequência ao cronograma de revisões das NBCASP e mais normas publicadas, chegamos então a 11 novas normas publicadas em menos de 1 ano

2021 – Prazo final para o término do processo de revisão das NBCASP (processo iniciado em 2016)

20?? – Infelizmente, sabe-se lá quando terminaremos esse processo.

Num ambiente de dificuldades, falta de investimentos (tecnológicos, de pessoal e de processos), falta de uma lei que determina para a Administração Pública a aplicação das NBCASP (na prática sabemos a fragilidade que temos para impor esse processo na prática) e sobre tudo, num ambiente de incertezas para os próprios Contadores Públicos (pela instabilidade na definição das NBCASP) não temos como precisar quando teremos uma Contabilidade Pública de padrão internacional.

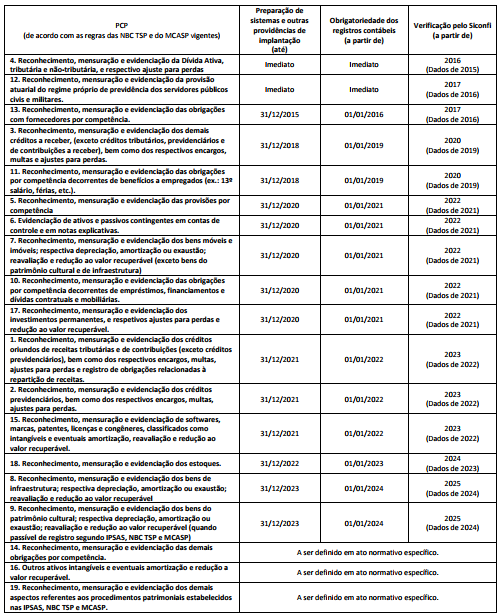

Para finalizar vou deixar para vocês o cronograma (PIPCP) da portaria 548/2015 para Municípios de até 50 mil habitantes (está na página 34 do anexo da Portaria) e ao final os links dos pontos citados na linha do tempo:

Links (Linha do Tempo)

Portaria MF 184/2008: http://www.fazenda.gov.br/acesso-a-informacao/institucional/legislacao/portarias-ministerial/2008/arquivos/portaria-no-184-de-25-de-agosto-de-2008.pdf

NBCTSP 16.1 até 16.11: http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Setor_P%C3%BAblico.pdf

Portaria STN 634/2013 (post do blog): http://contabilidadeasp.blogspot.com.br/2013/12/portaria-stn-n-634-de-19-de-novembro-de.html

Portaria STN 548/2015:https://www.tesouro.fazenda.gov.br/documents/10180/0/Portaria+STN+548+2015+PIPCP/73e5e615-ccbe-4050-bfc3-a9356d35daf1

Anexo da Portaria 548/2015 (PIPCP):https://www.tesouro.fazenda.gov.br/documents/10180/390684/Portaria-STN-548-2015-anexo-pipcp/331a2764-dc97-473a-82b0-deb3cdd2380f

Norma da Estrutura Conceitual: http://webcasp.web7013.uni5.net/noticia-nbctsp-estrutura-conceitual--analise-geral

NBCTSP: http://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/nbc-tsp-do-setor-publico/

(2).png)