Notícias

CGU publica Relatório de Gestão Fiscal do primeiro quadrimestre de 2021

A Controladoria-Geral da União (CGU), por meio da Secretaria Federal de Controle Interno (SFC), ratificou os dados do Relatório de Gestão Fiscal (RGF) relativo ao primeiro quadrimestre de 2021. O documento foi publicado na Seção 1 – Edição “Extra A” do Diário Oficial da União do dia 28 de maio deste ano e cumpre os termos da Lei de Responsabilidade Fiscal (LRF).

A avaliação dos limites fiscais é feita nos meses de maio, setembro e janeiro, em relação ao quadrimestre encerrado. A atividade tem por objetivo garantir a confiabilidade dos demonstrativos produzidos pela Secretaria do Tesouro Nacional (STN), com dados do Sistema Integrado de Administração Financeira do Governo Federal (Siafi), e assegurar o cumprimento dos limites de execução da despesa do Poder Executivo Federal.

Foram analisados os demonstrativos de despesas com pessoal, da dívida consolidada, das garantias e contragarantias e das operações de crédito, sendo que a Receita Corrente Líquida (RCL) é o parâmetro utilizado para cálculo dos limites, conforme estabelecido na LRF. A RCL alcançou o importe de R$ 763,02 bilhões, representando aumento nominal de 17,04% em relação ao 3º quadrimestre de 2020, cujo montante foi de R$ 651,94 bilhões.

A relação entre a despesa total com pessoal e a receita corrente líquida (RCL), no âmbito do Poder Executivo Federal, ficou em 30,51%, abaixo do limite fixado de 37,90% para a União, e teve redução comparando-se com o percentual atingido no 3º quadrimestre de 2020 (34,95%).

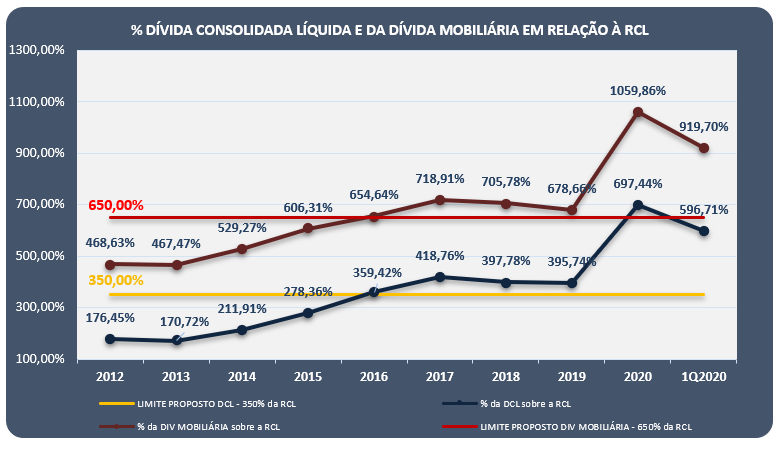

Ressalte-se que os limites das dívidas Consolidada Líquida e Mobiliária para a União ainda não foram regulamentados pelo Senado Federal e Congresso Nacional, respectivamente, estando em tramitação o Projeto de Resolução do Senado nº 84/2007 e o Projeto de Lei nº 3.431/2000 (PLC nº 54/2009), que tratam da matéria. Na ausência desse limite legal, o TCU vem considerando como limite indicativo o referencial de 350% da RCL para a Dívida Consolidada Líquida da União e de 650% da RCL para a Dívida Mobiliária, conforme proposto pelo Poder Executivo.

A Dívida Consolidada Líquida da União encerrou o 1º quadrimestre de 2021 em R$ 4,553 trilhões, contra R$ 4,546 trilhões observados no 3º quadrimestre de 2020, representando um crescimento de 0,14% em relação ao último quadrimestre. A variação da dívida líquida decorre, principalmente, do aumento da Dívida Mobiliária Interna em mercado (R$ 86,58 bilhões) e da Dívida em carteira no BCB (R$ 35,90 bilhões), embora a Dívida Externa tenha diminuído cerca de R$ 14,20 bilhões. Pelo lado das deduções, destaque para o aumento nos depósitos do TN no BCB (R$ 55,36 bilhões) e para as Aplicações de Fundos Diversos de R$ 108,88 bilhões.

Vale ressaltar que esse cenário demonstra o acentuado processo de endividamento ocorrido nos últimos anos, o que acarretou desde 2016 o atingimento dos limites referenciais da dívida.

Um importante mecanismo para controle do potencial endividamento da União diz respeito às garantias concedidas e respectivas contragarantias de valores recebidas pela União. O art. 9º da Resolução nº 48/2007 do Senado Federal fixa o limite de 60% da RCL para o montante das garantias concedidas pela União em operações de crédito externo e interno. Já as contragarantias constituem exigência do §1º do art. 40 da LRF.

O período entre 2016 a 2019 foi compreendido por uma queda percentual das Garantias Concedidas em relação à RCL. A partir de 2019 houve crescimento, atingindo ao final de 2020 o nível de 51,08%, representando acréscimo em relação aos períodos anteriores, oriundo do aumento no total das garantias concedidas acumulado ao longo do exercício de 2020 e da queda da Receita Corrente Líquida. No primeiro quadrimestre de 2021, embora o saldo das garantias concedidas tenha aumentado ligeiramente em cerca de R$ 7,69 bilhões, houve um aumento da Receita Corrente Líquida em cerca de R$ 111,08 bilhões em relação ao quadrimestre anterior, o que fez cair o percentual de 51,08% para 44,65%. Desse modo, o limite encontra-se abaixo daquele estabelecido pela LRF (60%).

O Demonstrativo das Operações de Crédito apresenta o endividamento público ao longo do exercício. Enquanto a dívida é acompanhada pelo saldo a cada quadrimestre (estoque), o controle das operações de crédito se dá pelo fluxo das receitas das contratações ao longo do exercício em análise e, portanto, o controle do limite só faz sentido quando da apuração do demonstrativo do 3º quadrimestre, quando do encerramento do ano. Assim, os demonstrativos do 1º e 2º quadrimestres são utilizados como parâmetros referenciais de controle para o fluxo de contratação de operações de crédito no decorrer do exercício.

Neste 1º Quadrimestre de 2021, como vem ocorrendo em períodos anteriores, o item mais representativo, que afetou o percentual, foi a “Amortização/refinanciamento do principal de dívidas” cujo montante atingiu R$ 784,3 bilhões, sendo que tal valor é dedutível das operações para fins de limite. Assim, o valor das contratações do período na importância de 875,1 bilhões, deduzindo-se o valor de Amortização/refinanciamento, resultou em um valor R$ 90,74 bilhões para fins de cálculo do limite, implicando no percentual de 11,89% da RCL, portanto, abaixo do limite de 60% da RCL.

Assim, os limites estabelecidos na LRF para os demonstrativos de pessoal, das garantias e contragarantias e das operações de crédito foram cumpridos neste 1º quadrimestre de 2021. Ainda, os limites referenciais propostos pelo Poder Executivo para a Dívida Consolidada Líquida e para a Dívida Mobiliária, ainda não regulamentados pelo Senado e Congresso Nacional, encontra-se extrapolados desde 2016, alcançando neste quadrimestre, 596,71% e 919,70% da RCL, respectivamente.

Acesse o documento na íntegra aqui.

Fonte: Governo Federal - https://www.gov.br/cgu/pt-br/assuntos/noticias/2021/05/cgu-publica-relatorio-de-gestao-fiscal-do-primeiro-quadrimestre-de-2021

(2).png)