Artigos e Séries Especiais

10 anos da reforma da Contabilidade Pública - O grau de maturidade do processo

Você tem ideia de como está o processo de aplicação das NBCASP? Será que tem muito município com dificuldade? Ou será que está tudo uma maravilha e podemos passar para outra?

Esse ano (2018) o processo de RCP - Reforma da Contabilidade Pública completa 10 anos. Isso mesmo que você leu: 10 anos. Como o tempo passa rápido.

Nesse artigo 4 da Série Especial sobre a RCP vou lhe apresentar à quantas andam o processo de convergência da contabilidade pública, abordar os pontos já superados e os principais desafios atualmente.

Se você não leu os 3 primeiros artigos acesse-os pelos links abaixo e fique por dentro do contexto da discussão:

Artigo 1 - relembramos o início do processo e fizemos um ponto de revisão sobre os objetivos estipulados: clique aqui

Artigo 2 – abordamos as dificuldades encontradas até então, nesses primeiros 10 anos do processo: clique aqui

Artigo 3 – elaboramos uma linha do tempo para resumir o processo de convergências da contabilidade pública aos padrões internacionais: clique aqui

Agora vamos ao que interessa.

Como abordamos no último artigo da série, após dificuldades nos primeiros anos do processo de reforma da contabilidade, em 2013 a STN publicou a Portaria 634 prorrogando o prazo de Implantação das NBCASP, para em 2015 publicar a portaria 548 com o anexo denominado PIPCP – Plano de Implantação dos Procedimentos Contábeis Patrimoniais, considerando, entre outras bases legais, os arts. 6º, 7º e 13 da Portaria STN nº 634, de 19 de novembro de 2013.

A saber: “O Plano de Implantação dos Procedimentos Contábeis Patrimoniais, anexo à Portaria n.º 548, lista os procedimentos patrimoniais a serem observados para a consolidação das contas públicas nacionais, sob a mesma base conceitual, onde são apresentadas considerações acerca da descrição do procedimento, as fontes normativas e os passos necessários para a respectiva implantação de maneira simplificada.”

Segundo a subsecretária de Contabilidade Pública da Secretaria do Tesouro Nacional, Gildenora Batista Dantas Milhomem, “a implantação dos Procedimentos Contábeis Patrimoniais busca alinhar as estratégias do CFC e da STN, de forma que haja um trabalho em conjunto para a revisão das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), no sentido de que essas normas sigam no rumo da convergência aos padrões internacionais, cuja principal fonte são as International Public Sector Accounting Standards (Ipsas), e do próprio Manual de Contabilidade Aplicada ao Setor Público (MCASP)”.

Abaixo lhes apresento um resumo do PIPCP com seus respectivos prazos, estes separados para Municípios com mais ou menos de 50 mil habitantes.

Em síntese o PIPCP veio para substituir o cronograma exigido pela Portaria STN 828 de 2011, que exigia que cada Ente da Federação montasse e publicasse o seu cronograma, como essa iniciativa não deu certo, a STN resolver estabelecer esse cronograma, com prazos máximos definidos, alinhados à estratégia de publicações das edições do MCASP, que é o filtro normativo a ser utilizado para aplicação das NBCTSP (ou NBCASP).

E aí? Como anda o cumprimento do PIPCP nas Entidades do seu Município?

Fato é que a aplicação das NBCASP, ou seja, o cumprimento dos itens do PIPCP, de maneira geral, são um grande desafio. A seguir lhes apresento alguns resultados de uma pesquisa na Baseado CNM realizada no ano de 2017 que avaliou à quantas andam a implantação do PCASP e das NBCASP. Caso queira obter mais informações leia os artigos: Municípios avançam na adoção do PCASP e Desafios para Impltação das NBCASP

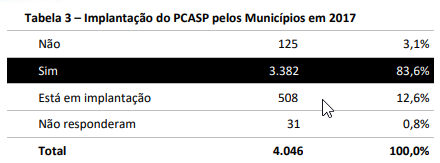

O PCASP, que é o primeiro passo para a padronização da entrada dos dados na contabilidade, até então estava em uso em 83,6% nas Entidades, fato que surpreende, tendo em vista que o PCASP está em vigor desde 2013/2014, vejam os dados na tabela 3:

Logo de início, a não adoção do PCASP, já dificulta o processo geral de consolidação das contas públicas.

Percebi porém, avaliando os dados da tabela 5, que boa parte das Entidades ainda confundem os conceitos do PCASP e NBCASP, não entrarei nesse mérito agora, pra quem ainda tem dúvidas sobre os conceitos indico a leitura do artigo Diferenciar PCASP e NBCASP é fundamentla para a Convergência, afirmo isso pois 16,4% dos participantes: não responderam, não implantaram ou estão com a implantação do PCASP em andamento e dentre as principais justificativas apresentadas estão as seguintes:

- Não temos informações patrimoniais para efetivar os registros na contabilidade;

- Falta pessoal técnico capacitado;

- Não conseguimos integrar os sistemas;

- Não conseguimos adaptar as rotinas contábeis do Município ao novo PCASP.

No entanto as justificativas apresentadas não têm relação com o PCASP. Tem haver sim com dificuldades para implantação das NBCASP.

A Tabela 12 aponta o índice de cumprimento do PIPCP (Plano de Implantação dos Procedimentos Contábeis Patrimoniais), na prática refere-se ao cronograma de implantação das NBCASP, e a resposta é que apenas 56,8% estão em dia com os prazos estabelecidos no plano.

Como principais dificuldades para o cumprimento do PIPCP são apresentadas as seguintes justificativas, conforme pode ser visto na Tabela 13:

- Receber informações patrimoniais (Almoxarifado, Patrimônio, Tributário, Pessoal, Obras, Jurídico e outros);

- Pessoal técnico capacitado (Para reconhecer, mensurar, registrar e evidenciar corretamente os atos e fatos);

- Integração dos sistemas (Para automatizar e assim ganhar produtividade nos registros contábeis);

- Adaptar as rotinas contábeis do Município (Para contribuírem da melhor forma para identificação e gerenciamento das variações patrimoniais).

Por esse link você pode ver o resultado completo da pesquisa: clique aqui

Pelos principais resultados podemos concluir que a implantação do PCASP avançou muito bem, embora ainda não esteja 100%, um complicador nesse caso é o fato do PCASP estar implantado conforme os padrões publicados pelos TCE´s. O que tem obrigado o procedimento de De-Para no envio da MSC - Matriz de Saldos Contábeis.

Comprovando a percepção, o nível de maturidade da adoção das NBCASP ainda é baixo, e requer a definição de melhores estratégias, dentre elas levar questões mais práticas aos Municípios, facilitando assim a compreensão do que se deve fazer.

Fato é que as dificuldades realmente são grandes e contribuem para a morosidade do processo de convergência, podemos somar a instabilidade do PCASP, que têm mudado ano após ano desde a sua primeira publicação, e a recente reestruturação das NBCTSP, que está em andamento.

Minha "aposta" é que com as verificações do cumprimento do PIPCP através do envio da MSC, por parte da STN, a aderência aos Procedimentos Patrimoniais possa aumentar, de forma que o processo tenha um avanço significativo.

No próximo artigo da Série Especial sobre a Reforma da Contabilidade Pública vamos abordar o que podemos esperar para os próximos 10 anos, vamos fazer uma análise de todo o contexto apresentado e alguma previsões do que há de vir, aguardem!

(2).png)