Artigos e Séries Especiais

10 anos da reforma da Contabilidade Pública - Análise e marcos históricos do processo

Você está chegando agora na área pública? Chegou há pouco tempo e está confuso? Ou quer relembrar os principais marcos dessa década histórica?

Esse ano (2018) o processo de RCP - Reforma da Contabilidade Pública completa 10 anos. Isso mesmo que você leu: 10 anos. Como o tempo passa rápido.

Nesse artigo 3 da Série Especial sobre a RCP vamos lhe apresentar uma linha do tempo com os principais marcos do processo de convergência da contabilidade pública às normas internacionais, se você não leu os 2 primeiros artigos acesse-os pelos links:

Artigo 1 - relembramos o início do processo e fizemos um ponto de revisão sobre os objetivos estipulados: clique aqui

Artigo 2 – abordamos as dificuldades encontradas até então, nesses primeiros 10 anos do processo: clique aqui

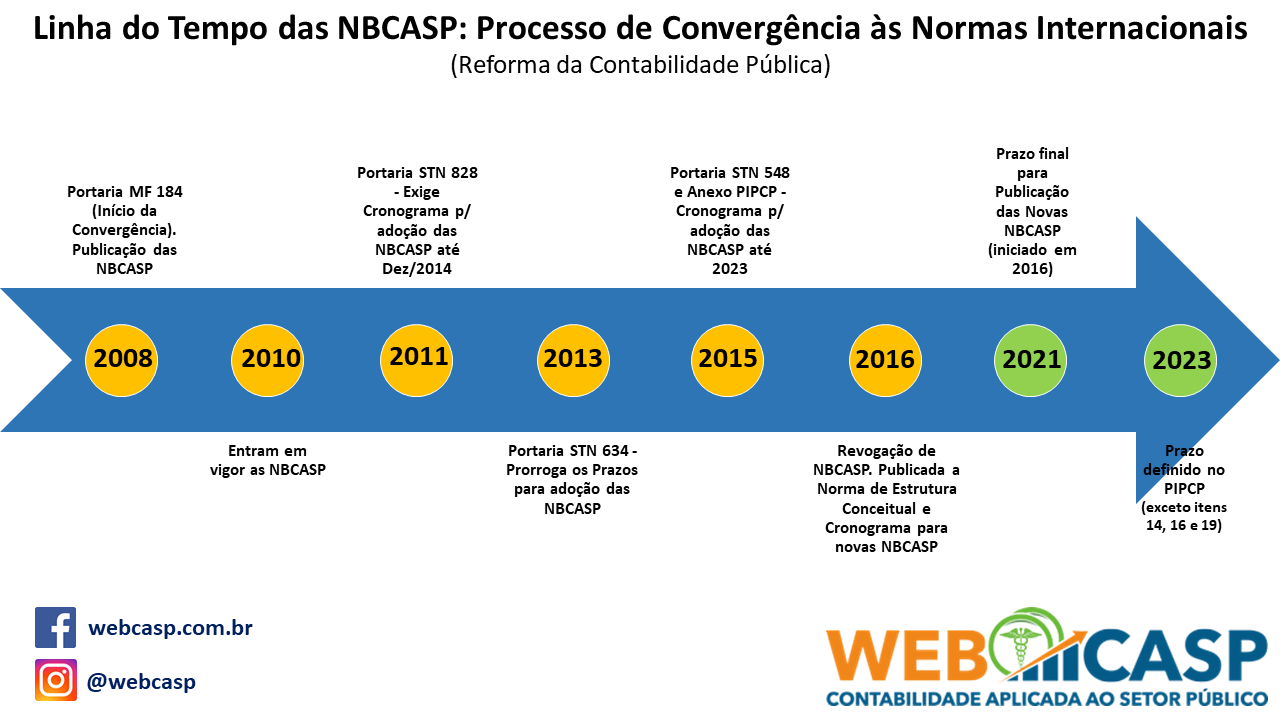

Lhe convido a acompanhar um infográfico que montei para resumir esse importante passo em nossa história recente. Espero com isso ajudar, quem não acompanhou o início, a entender melhor o cenário; ou mesmo refrescar sua memória, afinal de contas, relembrar é viver.

Tecnicamente o processo iniciou-se até mesmo antes de 2008, porém consideramos essa data como início formal, devido a publicação da portaria MF 184, até então a convergência era um “grande projeto”. Na prática realmente, podemos considerar o processo a partir de 2010 que é quando as normas passaram a vigorar.

Como nesse tempo houveram revogações e reviravoltas o processo gerou instabilidade e perdeu um pouco de força. Abordaremos em mais detalhes esses pontos em nosso próximo artigo.

Em uma cultura de fazer aquilo que a Lei determina, ou ainda, fazer aquilo que o TC – Tribunal de Contas cobra, considerando ainda um cronograma para até 2023, esperasse que a STN com base na MSC - Matriz de Saldos Contábeis possa acompanhar o seu cumprimento e, com o auxílio dos TC´s, deem a força necessária para que o processo se consolide.

Alguns detalhes de cada marco:

2008 – Com a publicação da Portaria 184 o Ministério da Fazenda atribuiu à STN – Secretaria do Tesouro Nacional a missão de promover a convergência às Normas Internacionais de Contabilidade publicadas pelo IFAC - International Federation of Accountants e a publicação das NBCTSP - Normas Brasileiras de Contabilidade Técnicas do Setor Público, mais conhecidas como NBCASP – Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, editadas pelo CFC - Conselho Federal de Contabilidade;

2010 – Publicadas em 2008, as NBCASP entraram em vigor nesse ano, conforme dispunha cada uma de suas resoluções do CFC. Com o auxílio das orientações do MCASP – Manual de Contabilidade Aplicada ao Setor Público, iniciava-se a prática dos procedimentos contábeis orçamentários, patrimoniais e específicos;

2011 – A publicação da Portaria STN 828 dava sinais de que as NBCASP seriam efetivamente praticadas no Brasil conforme a exigência de que cada Entidade elaborasse um Cronograma para a implantação do PCASP e dos procedimentos orçamentários, patrimoniais e específicos conforme as NBCASP e o MCASP;

2013 – O processo de implantação não caminhava bem, havia dificuldades, principalmente, com a implantação do PCASP e a STN publicou a Portaria 634 prorrogando o prazo de implantação dos procedimentos patrimoniais;

2015 –Após a publicação da Portaria 634/2013 (no mês de novembro) ficamos à deriva e, somente, 2 anos depois a STN publicou a portaria 548 em que estabelecia novos prazos para o PIPCP – Plano de Implantação dos Procedimentos Contábeis Patrimoniais. Em seu anexo a portaria trouxe um cronograma de implantação de cada um dos procedimentos contábeis separando os prazos conforme a esfera de governo e o porte do Município, os prazos vão até 2023;

2016 – O CFC e a STN decidem então, fazer uma revisão do processo de convergência (que foi iniciado em 2016 e vai até 2021) e revogaram a resolução CFC 750/93 (princípios contábeis) e as NBCTSP 16.1 até 16.5 e parte da 16.6, publicando novas normas de Contabilidade Pública, dentre elas a Norma de Estrutura Conceitual e as NBCTSP 01, 02, 03, 04 e 05. Imagina só que coisa...

Em 2017 mais novidades, dando sequência ao cronograma de revisões das NBCASP novas normas foram publicadas as NBCTSP 06, 07, 08, 09 e 10;

Consulte aqui todos as NBCTSP vigente: clique aqui

2021 – Esse é o prazo final para o término do processo de revisão das NBCASP (processo iniciado em 2016);

2023 – Esse é prazo final, conforme o cronograma do PIPCP, para adoção dos procedimentos contábeis ligados às NBCASP. Dentro do PIPCP ainda constam itens sem prazo e por isso, e outros motivos práticos, infelizmente não sabemos quando poderemos dizer que temos uma contabilidade pública de padrão internacional.

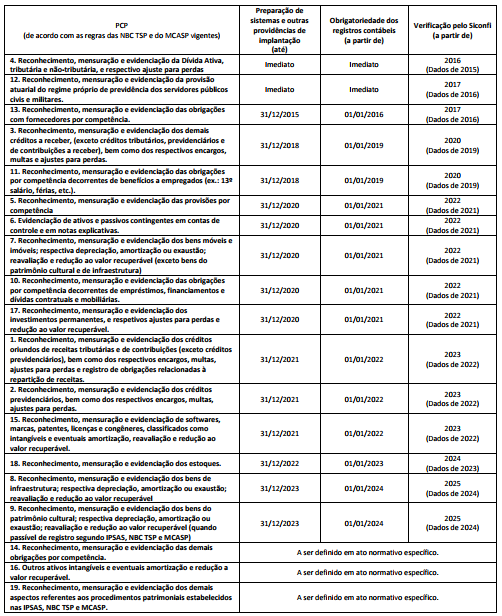

Vou deixar ao final o cronograma (PIPCP) da portaria 548/2015 para Municípios de até 50 mil habitantes (está na página 34 do anexo da Portaria).

No próximo artigo da Série Especial sobre a Reforma da Contabilidade Pública vamos abordar como está o grau de maturidade do processo de convergência, o que têm sido aplicado e o que está mais distante da nossa realidade, bem como as principais dificuldades encontradas pelas entidades municipais.

(2).png)