Artigos e Séries Especiais

Fonte de Recursos Próprios, Saúde, Educação e FUNDEB na MSC

A classificação orçamentária por fontes/destinações de recursos (FR) tem como objetivo identificar as fontes de financiamento dos gastos públicos.

Como mecanismo integrador entre a receita e a despesa, o código de FR exerce um duplo papel no processo orçamentário. Para a receita orçamentária, esse código tem a finalidade de indicar a destinação de recursos para a realização de determinadas despesas orçamentárias. Para a despesa orçamentária, identifica a origem dos recursos que estão sendo utilizados.

Tanto a Constituição Federal como a Lei Complementar 101/00 – Lei de Responsabilidade Fiscal - fazem expressa referência à vinculação das receitas, nos termos seguintes:

Constituição Federal:

“Artigo 167 – São vedados:

...

IV – a vinculação de receitas de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os artigos 158 e 159, a destinação de recursos para as ações e serviços públicos da saúde e para manutenção e desenvolvimento do ensino...”

Lei de Responsabilidade Fiscal:

“Artigo 8º - parágrafo único – Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorreu o ingresso”

“Artigo 25, § 2º - É vedada a utilização de recursos transferidos em finalidade diversa da pactuada”

Como, na prática, podem ocorrer diversas vinculações, a fim de possibilitar a transparência e o acompanhamento ao cumprimento dessas disposições, a Lei de Responsabilidade Fiscal traz, ainda:

“Artigo 50 – Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes:

I – a disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.”

Dessa maneira, a classificação por fonte ou destinação de recursos identifica se os recursos são vinculados ou não e, no caso dos vinculados, pode indicar a sua finalidade. A destinação pode ser classificada em:

a. Destinação Vinculada: é o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas pelo marco legal;

b. Destinação Ordinária: é o processo de alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades, desde que dentro do âmbito das competências de atuação do órgão ou entidade.

A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos. Outro tipo de vinculação é aquela derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Destaca-se que a codificação por FR se presta para diferentes finalidades, dentre as quais se destacam:

- a apuração do superávit financeiro nos termos da Lei nº 4.320/64; e

- a identificação das disponibilidades de recursos conforme sua vinculação, nos termos da LRF.

Para conhecimento e acompanhamento da vinculação ou não das receitas e de sua correta aplicação é que se lança mão do instrumento denominado “Fonte de Recursos”. É um código que identifica se a receita é vinculada ou não e, com o auxílio do Detalhamento da Fonte (ou Código de Aplicação), qual o objeto de sua vinculação.

Pode-se dizer que o Detalhamento da Fonte tem duas finalidades: detalhar a Fonte de Recursos em suas possíveis subdivisões, explicitando de forma individualizada sua vinculação e, também, indicar a destinação do recurso no momento da execução da despesa.

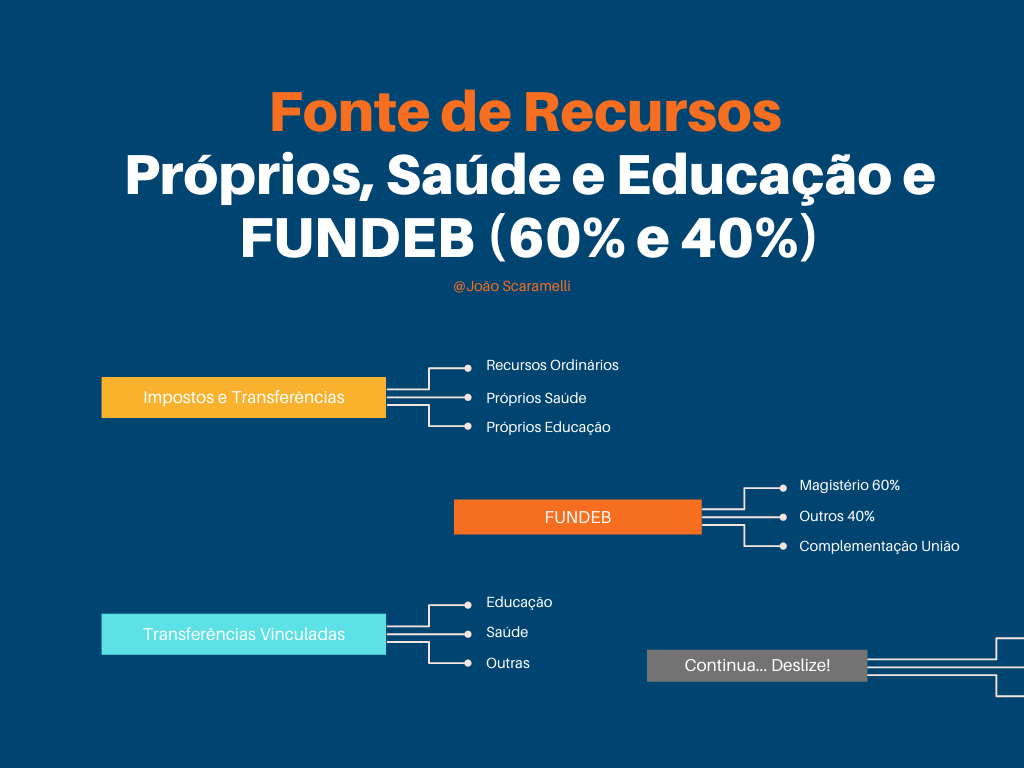

Um caso de utilização do detalhamento da Fonte de Recursos se dá quando se arrecadam impostos e se apartam partes dessa receita para Educação e para a Saúde. Serão utilizados três FR diferentes: um para a receita não vinculada, um para a receita que se vincula à Saúde e outro para a receita que se vincula à Educação.

A fundamentação legal para a utilização do Detalhamento da Fonte é a mesma que para as Fontes de Recursos pois é necessário se demonstrar que as receitas vinculadas foram efetivamente aplicadas no objeto de sua vinculação, cumprindo o artigo 8º, parágrafo único da Lei de Responsabilidade Fiscal.

Como exemplo, considerando as Fontes de Recursos da Matriz de Saldos Contábeis - MSC, um município que recebesse R$ 1.000 de impostos e vinculasse 15% dessas receitas para a Saúde e 25% para a Educação, teria a seguinte situação:

1.001.0000 – Recursos Ordinários = R$ 600

1.111.0000 – Receita de Impostos e Transferências - Educação = R$ 250

1.211.0000 – Receita de Impostos e Transferências - Saúde = R$ 150

Se esse município recebesse R$ 100 de recursos do FUNDEB (estadual), teria:

1.112.0000 –Transferência do FUNDEB 60% = R$ 60 e

1.113.0000 –Transferência do FUNDEB 40% = R$ 40

Se esse mesmo município recebesse complementação do FUNDEB (da União) em R$ 50, teria:

1.114.0000 –Transferências do FUNDEB 60% - Complementação da União = R$ 30

1.115.0000 –Transferências do FUNDEB 40% - Complementação da União = R$ 20

Se recebesse uma transferência do Estado, no valor de R$ 80, para construção de uma escola do Ensino Fundamental, teria:

1.125.0000 – Transferência de Convênios ou de Contratos de Repasse Vinculados à Educação – Construção de Escola no bairro XYZ = R$ 80.

Caso o município tenha de entrar com uma contrapartida de R$ 20 nesse convênio, a classificação será a seguinte:

1.111.0000 – Receita de Impostos e Transferências - Educação – Construção de Escola no Bairro XYZ = R$ 20

Enfim, há diversas possibilidades de conjugação entre as Fontes de Recursos de modo a dar transparência quanto à origem e à destinação dos recursos disponíveis.

Nesse artigo dou mais exemplos de utilização das Fonte de Recursos da MSC, vale a pena você conferir!

Abraço,

João Scaramelli

(2).png)